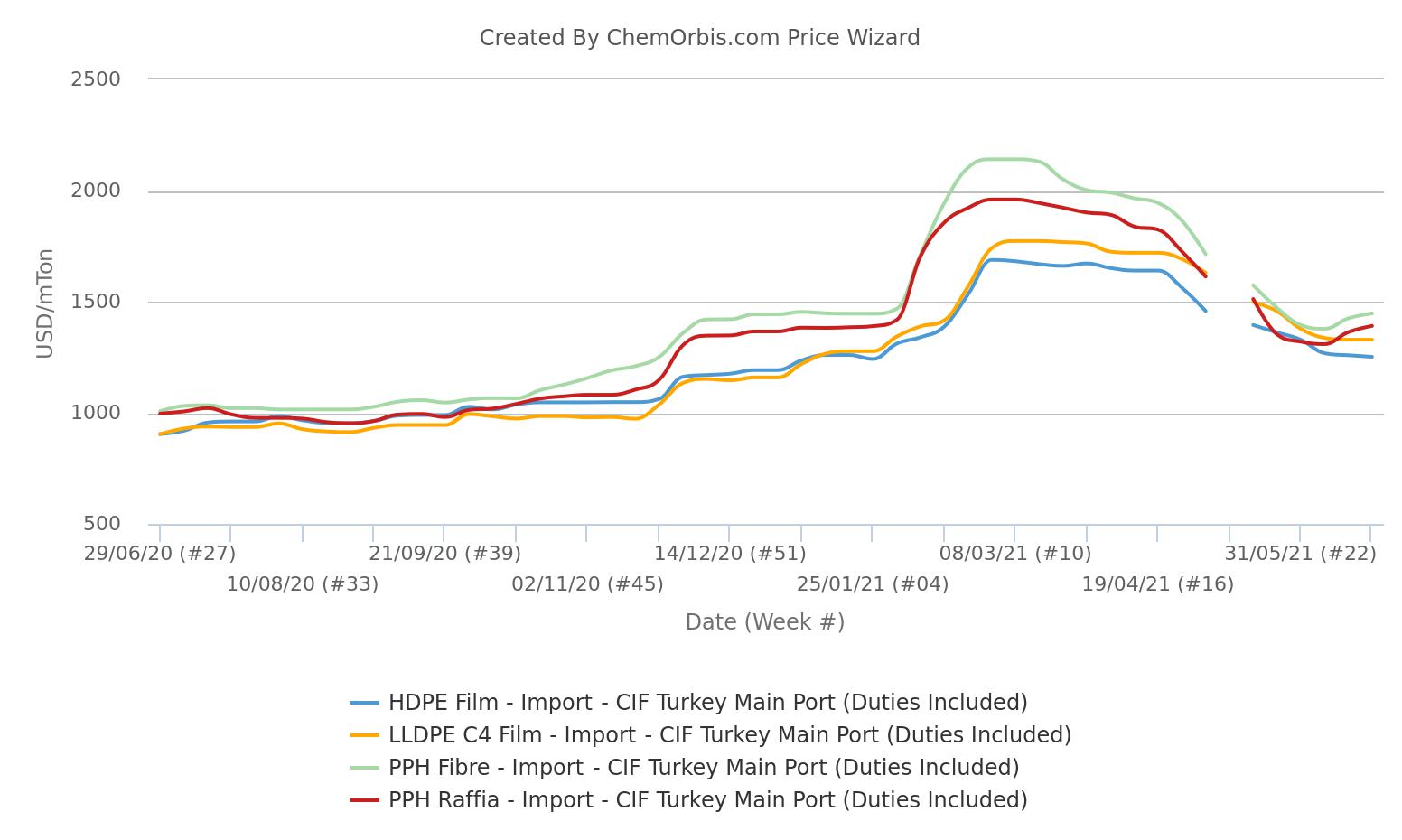

Giá PP nhập khẩu tiếp tục được điều chỉnh tăng lên trong tuần này tại Thổ Nhĩ Kỳ. Các nhà cung cấp đã giảm bớt áp lực tồn kho vào đầu tháng 6 khi giá chạm đáy sau sự sụp đổ của thị trường. Mặc dù PE không chịu tác động từ đà phục hồi của PP trong thời gian đầu, nhưng nhiều người tham gia thị trường đã bắt đầu tán thành rằng nhìn chung giá PE có thể bình ổn trong thời gian tới.

PP tiếp tục đi lên trong hai tuần liên tiếp

Giá PP tiếp tục đi lên trong tuần này, do áp lực nguồn cung từ bên bán giảm bớt. Tuy nhiên, hầu hết các đợt điều chỉnh đều ở mức khiêm tốn vì nhiều người mua đã bổ sung tồn kho trong hai tuần trước đó. Riêng với PP raffia, đà tăng giá đã bị giới hạn bởi nhu cầu tương đối trầm lắng, mặc dù người bán đẩy báo giá lên cao hơn.

“Mặc dù một loạt các kỳ nghỉ lễ tôn giáo và quốc gia có thể giữ đà tăng giá trong tầm kiểm soát, song chúng tôi dự đoán giá PP sẽ tiếp tục đi lên phần lớn là nhờ việc đóng cửa sổ chênh lệch giá từ châu Á. Giá cả có thể tăng mạnh hơn sau kỳ nghỉ lễ,” một số người tham gia thị trường bình luận.

Các kỳ nghỉ lễ vào tháng tới có thể giới hạn đà tăng giá

Thị trường PP có thể tiếp tục được được điều chỉnh tăng giá trong thời gian tới, vì người bán có khả năng sẽ nỗ lực đẩy thị trường lên cao hơn do thiếu áp lực nguồn cung. Một số nhà sản xuất đã tuyên bố ý định tiếp tục tăng giá. Kịch bản này được hỗ trợ bởi sự ổn định của thị trường nhập khẩu Trung Quốc trong thời gian gần đây, cũng như thực tế là cước phí vận tải hàng hóa tăng cao đã làm giảm đáng kể lượng hàng hóa châu Á đến Thổ Nhĩ Kỳ.

Theo dữ liệu trung bình hàng tuần của ChemOrbis, thị trường PP raffia nhập khẩu của Thổ Nhĩ Kỳ có giá cao hơn 210 USD/tấn so với báo giá PP raffia và injection CIF Trung Quốc. Con số này so với mức chênh lệch khoảng 500 USD/tấn hồi tháng 4 năm nay, khi Thổ Nhĩ Kỳ phải đối mặt với làn sóng hàng hóa Trung Quốc.

Người mua cũng đồng tình về kịch bản tăng giá PP trong thời hạn tới và họ tin rằng thị trường sẽ không tăng mạnh trong tháng sau.

Một nhà sản xuất Thổ Nhĩ Kỳ cho biết: “Các nhà sản xuất đang muốn đẩy thị trường lên cao hơn, điều này là hợp lý khi tính đến đợt giảm giá mạnh trong tháng 5. Tuy nhiên, việc tăng giá dần dần có vẻ phù hợp hơn với thị trường khi những ngày lễ đang đến gần và nhu cầu tiêu dùng cuối cùng đối với một số vật dụng không cao.”

Những người tham gia thị trường: LLDPE và HDPE gần như đã chạm đáy

Sự phục hồi của thị trường PP đã thúc đẩy phản ứng thận trọng từ thị trường PE. Mặc dù thực tế là các kỳ nghỉ lễ tôn giáo và quốc gia sắp tới trong tháng 7 làm lu mờ triển vọng, song nhiều người tham gia thị trường tin rằng giá cả gần như đã chạm đáy.

Hơn nữa, một nhà sản xuất nội địa – Petkim - đã bắt đầu áp dụng chính sách giữ nguyên hoặc tăng giá trong một số trường hợp. Một số người tham gia thị trường cho rằng điều này là do áp lực tồn kho từ phía nhà sản xuất đã giảm bớt, trong khi những người khác giải thích động thái này là một nỗ lực chấm dứt xu hướng giảm giá.

Một số người mua nói: "Thị trường LLDPE và HDPE có thể đi ngang, trong khi đó chúng tôi cho rằng giá LDPE nhập khẩu có thể tiếp tục đi xuống trừ khi nhu cầu được cải thiện rõ rệt.”

Chú ý tới các thông báo của Trung Đông và Trung Quốc

Trong khi đó, một số nhà kinh doanh đã cố gắng điều chỉnh tăng giá LLDPE, mặc dù không có thương vụ nào được xác nhận ở mức giá đã điều chỉnh tại thời điểm đăng tin. Một nhà kinh doanh cho biết: "Chúng tôi đã giảm bớt áp lực tồn kho nhờ doanh số bán hàng trong suốt giai đoạn giá cả lao dốc vào nửa đầu tháng 6."

Những người tham gia thị trường sẽ tập trung vào giá cả mới từ Trung Đông bắt đầu từ tuần tới. Một công ty sản xuất thành phẩm cho biết: “Hầu hết người bán đã đứng ngoài cuộc trong tuần này do tâm lý thị trường mới trở nên lạc quan đã bị ảnh hưởng bởi sự phục hồi giá PP. Thị trường sẽ hoang mang trước thông báo tháng 7 từ các nhà cung cấp thường xuyên.”

Lệnh giới nghiêm liên quan tới virus ở Thổ Nhĩ Kỳ sẽ được dỡ bỏ kể từ ngày 1 tháng 7, điều này có thể củng cố hoạt động ở một mức độ nào đó trong những tuần tới. Tuy nhiên, một loạt các kỳ nghỉ nghỉ lễ sẽ tạo ra lo ngại cho những người tham gia thị trường trong tháng sau. Bất chấp các dự báo khác nhau tùy thuộc vào sản phẩm, nhiều người tham gia thị trường có vẻ tin rằng giá PE sẽ đi ngang trong ngắn hạn.

Dự báo này được hỗ trợ bởi việc đóng cửa sổ chênh lệch giá từ châu Á, xu hướng tăng giá dầu tương lai và kịch bản bình ổn hoặc tăng giá nhẹ ở Trung Quốc. Theo dữ liệu trung bình hàng tuần từ ChemOrbis, các thị trường nhập khẩu LDPE, HDPE và LLDPE của Thổ Nhĩ Kỳ đang có mức chênh lệch giá tương ứng là 290 USD/tấn, 130 USD/tấn và 195 USD/tấn so với giá nhập khẩu từ Trung Quốc.

Tuy nhiên, những người tham gia thị trường sẽ cần theo dõi xem liệu thị trường nhập khẩu của Trung Quốc có thể duy trì được tâm lý lạc quan trong bối cảnh cước phí vận chuyển cao ngất ngưởng đang tác động đến xuất khẩu của nước này và việc vận hành các nhà máy mới hay không.

Theo Hiệp hội Nhựa Việt Nam - Đăng tải ngày 09/07/2021

Trụ sở: 343/46 Phan Xích Long, P.01, Phú Nhuận, TPHCM

Trụ sở: 343/46 Phan Xích Long, P.01, Phú Nhuận, TPHCM VPKD: 120/3/39 Đặng Thùy Trâm, P.13, Bình Thạnh, TPHCM

VPKD: 120/3/39 Đặng Thùy Trâm, P.13, Bình Thạnh, TPHCM Hotline: 0983.909.870 ( Mr. Hien)

Hotline: 0983.909.870 ( Mr. Hien) Kinhdoanh@godaplastic.com (Vietnamese) | Cell: +84.3333.494.16 ( Mr Phan)

Kinhdoanh@godaplastic.com (Vietnamese) | Cell: +84.3333.494.16 ( Mr Phan)